Ein Reihengeschäft liegt vor, wenn derselbe Gegenstand nacheinander geliefert wird und dieser Gegenstand unmittelbar vom ersten Lieferer bis zum letzten Abnehmer gelangt. In diesem Artikel stellen wir die Grundsätze der Besteuerung der Reihengeschäfte aus polnischer Sicht dar.

Gesetzliche Regelungen

Sind dieselben Waren Gegenstand der darauffolgenden Lieferungen und werden sie von dem ersten Lieferer an den letzten Abnehmer in der Kette versendet oder befördert (nachfolgend als Reihengeschäft bezeichnet), so ist die Beförderung oder Versendung nur einer der Lieferungen zuzuordnen [1]. Nur die Beförderungs- oder Versendungslieferung (nachfolgend als bewegte Lieferung bezeichnet) kann als innergemeinschaftliche Lieferung behandelt werden. Bei anderen Lieferungen in der Reihe findet keine Beförderung oder Versendung und sie gelten als entweder vor oder nach der bewegten Lieferung ausgeführt (nachfolgend als ruhende Lieferungen bezeichnet)[2] und dementsprechend entweder im Ausgangsstaat oder Bestimmungsstaat als die dort steuerbaren Inlandslieferungen besteuert.

Die Bestimmung, welche Lieferung als bewegt gilt, hängt davon ab, wer in der Kette für die Versendung oder Beförderung zuständig ist.

Beförderung/ Versendung durch den mittleren Unternehmer

Im Falle von den Reihengeschäften ist die Beförderung oder Versendung ausschließlich der Lieferung an den Zwischenhändler zuzuordnen [3]. Unter dem Zwischenhändler ist ein Lieferer in der Reihe (mit Ausnahme des ersten Lieferers in der Reihe) zu verstehen, der die Gegenstände selbst oder auf seine Rechnung durch einen Dritten versendet oder befördert [4].

Wenn jedoch der Zwischenhändler seinem Lieferer die USt-IdNr. mitgeteilt hat, die ihm von dem Mitgliedstaat, aus dem die Gegenstände versendet oder befördert werden, erteilt wurde, ist die Beförderung oder Versendung ausschließlich seiner Lieferung zuzuordnen [5].

Beförderung/ Versendung durch den ersten Lieferer

Wird der Gegenstand der Lieferung durch den ersten Lieferer befördert oder versendet, ist die Beförderung oder Versendung seiner Lieferung zuzuordnen [6].

Beförderung/ Versendung durch den letzten Abnehmer

Wird der Gegenstand der Lieferung durch den letzten Abnehmer befördert oder versendet, ist die Beförderung oder Versendung der Lieferung an ihn zuzuordnen [7].

Im Folgenden werden konkrete Fälle dargestellt, um zu veranschaulichen, wie die oben beschriebenen Regelungen in Praxis verwendet werden.

Beispiele

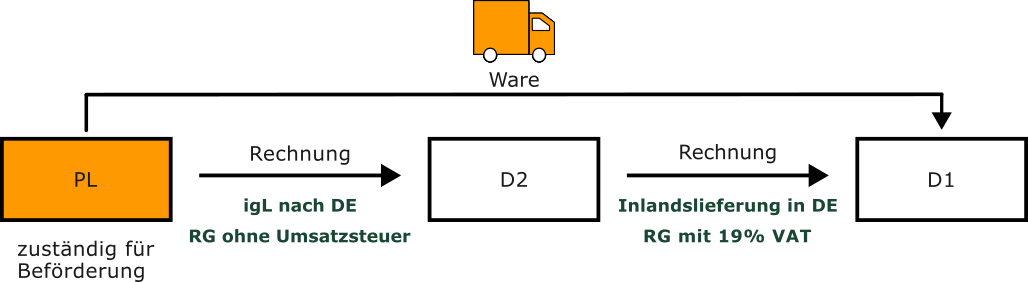

Beispiel 1: Beförderung/ Versendung durch den ersten Lieferer

Der Unternehmer D1 in Berlin bestellt bei einem Unternehmer D2 in Köln eine dort nicht vorrätige Ware. D2 gibt die Bestellung an den Hersteller PL in Polen weiter. Die Ware wird direkt von PL an D1 befördert. PL befördert die Ware mit eigenem LKW unmittelbar nach Berlin und übergibt sie an D1.

Lösung: Da PL als erster Lieferer in der Kette für die Beförderung zuständig ist, sind die steuerlichen Folgen des Reihengeschäfts wie folgt:

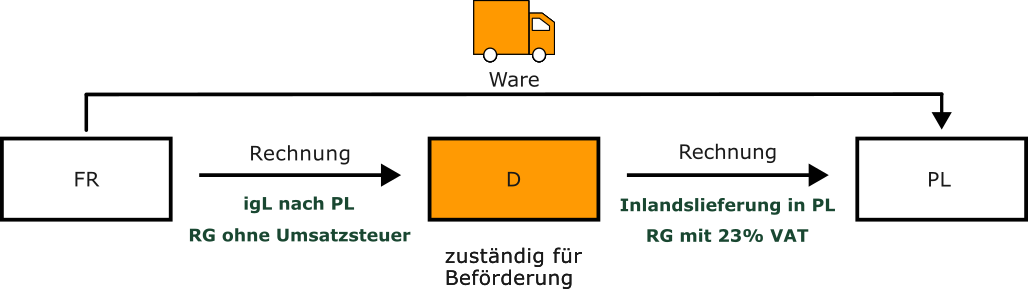

Beispiel 2: Beförderung/ Versendung durch den mittleren Lieferer

Der Unternehmer PL in Polen bestellt eine Maschine bei dem Unternehmer D in Bonn. D bestellt seinerseits die Maschine bei dem Großhändler FR in Frankreich. Die Ware wird direkt von FR an PL in Polen befördert. D lässt die Maschine durch einen Beförderungsunternehmer von FR unmittelbar nach Polen an PL transportieren. D ist zu der Umsatzsteuer in Frankreich nicht angemeldet.

Lösung: Da D als mittlerer Unternehmer in der Reihe die Maschine transportieren lässt und gleichzeitig gegenüber FR die französische USt-IdNr. nicht verwendet (weil er über sie nicht verfügt), sind die steuerlichen Folgen des Reihengeschäfts wie folgt:

In dieser Konstellation ist die Registrierung des mittleren Unternehmens in der Reihe (D) zu der Umsatzsteuer in Polen notwendig. Es könnte überprüft werden, ob ein vereinfachtes Verfahren für die Dreieckgeschäfte anwendbar wäre, wodurch die Notwendigkeit der umsatzsteuerlichen Registrierung in Polen von DE vermieden werden kann.

Wird sich in diesem Beispiel D zu der Umsatzsteuer in Frankreich anmelden lassen und gegenüber FR mit seiner USt-IdNr. vertreten, wird:

Ein mittlerer Unternehmer, falls er für die Beförderung/Versendung zuständig wird, kann somit die Pflicht zur umsatzsteuerlichen Registrierung im Bestimmungsmitgliedstaat vermeiden, wenn er zur Umsatzsteuer im Ausgangsmitgliedstaat registriert ist und die ihm vom Ausgangsmitgliedstaat erteilte USt-IdNr. gegenüber dem ersten Lieferer in der Kette verwendet.

(*) Die polnische Perspektive wird dargestellt. Die Aussagen bezüglich der Besteuerung in den anderen Ländern sollen ggbfs. mit den Experten für das Steuerrecht des jeweiligen Landes bestätigt werden.

Fußnoten:

[1]

Art. 22 Abs. 2 des UStG-PL

[2]

Art. 22 Abs. 3 des UStG-P

[3]

Art. 22 Abs. 2b des UStG-PL

[4]

Art. 22 Abs. 2d des UStG-PL

[5]

Art. 22 Abs. 2c des UStG-PL

[6]

Art. 22 Abs. 2e Punkt 1 des UStG-PLL

[7]

Art. 22 Abs. 2e Punkt 2 des UStG-PL